问题补充:1.毛利单据里应该在做一个优惠金额的数据列,在有优惠的情况下可冲减

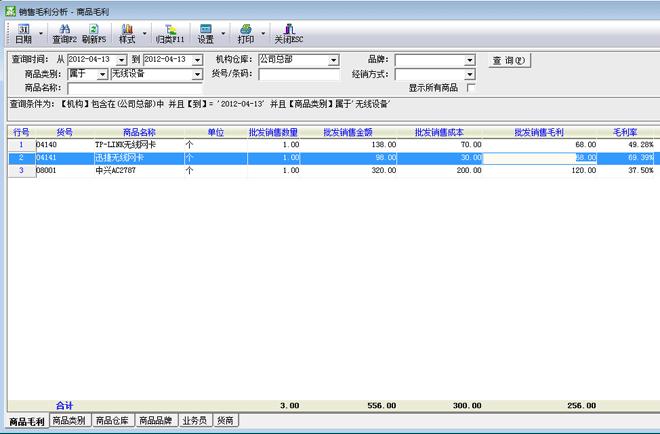

问题补充:1.毛利单据里应该在做一个优惠金额的数据列,在有优惠的情况下可冲减2.个人认为,优惠应冲减。 打个比方A进20卖25,B进30卖35,C进40卖42,现在很多批发商都是客户订货然后在往下送。如客户T订了两个A,两个B,一个C,批发商打印批发单销售单,送货员送货,合计金额是162元,实收金额160元。因为2元没人会给送货的。所以批发商就会把能优惠的就优惠掉。用我们的报表查批发毛利会是162-140=22的毛利,但实际是20的毛利,我们优惠的2元在那里能体现出来呢 ?对批发商来说每天优惠的这种3元5元的太多了,要这样话毛利是不准确的。

3.按老大的说法是修改商品销售单价,让合计金额和应收金额一致。那么就要修改批发单一个或多个商品的单价。还是刚才的例子,要实收160元的话就要把上ABC的售价进行修改,我们就以修改C为例。把C改为40元,问题是40并不是C的真正售价啊,这次C改成40了,如客户下次再要C的话,我们是卖40还是卖42呢。C无形中降价2元

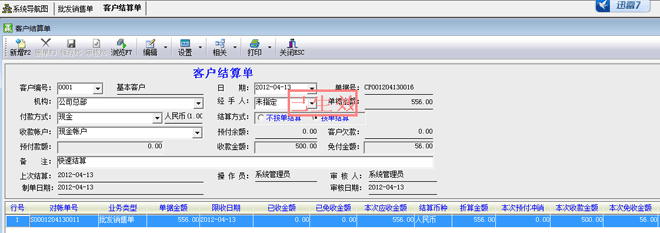

4.不要管什么付款方式,我们实际是收了160元,为什么要用162元来计算毛利呢,162只是合计金额,但最终的收入是160呢.

20062

20062  4708

4708